Fuente: Delphi Digital

Compilado y organizado: BitpushNews

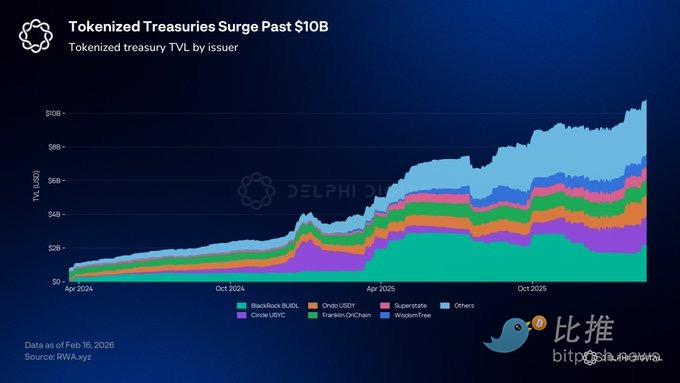

En enero, el tamaño de los bonos del tesoro tokenizados superó los 100 mil millones de dólares, con BlackRock, Franklin Templeton, Ondo y Circle liderando el mercado. Los bonos gubernamentales fueron los primeros en tokenizarse porque tienen instrumentos estandarizados y mercados líquidos, lo que los hace relativamente simples de operar.

Pero el verdadero desafío son las acciones.

Detrás de las acciones están los accionistas, que tienen derechos de voto y derechos legales que deben hacerse cumplir. Todos los proyectos de tokenización se han topado con el mismo muro: puedes acuñar un token que represente una acción, pero en realidad no eres dueño de esa participación.

No todas las acciones tokenizadas funcionan de la misma manera. Los tokens emitidos por xStocks, Backed y plataformas similares están respaldados 1:1 por acciones en poder de un custodio. Los inversores obtienen exposición al precio y pueden operar las 24 horas, pero la propiedad sigue perteneciendo al custodio.

Custodio vs. Agente de transferencia

Superstate y Securitize están registrados como agentes de transferencia de la SEC (Comisión de Bolsa y Valores de EE. UU.), e inscriben directamente a los titulares de tokens en el registro de accionistas de la empresa. En septiembre de 2025, cuando Galaxy Digital se tokenizó a través de la plataforma Opening Bell de Superstate, los titulares de tokens GLXY se convirtieron en accionistas reales, con derechos de voto y dividendos. La blockchain se integró con el registro de accionistas.

Securitize ha adoptado un enfoque similar en el lado de los fondos. Como agente de transferencia detrás de BlackRock BUIDL, gestionan uno de los mayores fondos de bonos del tesoro tokenizados. También están llevando fondos privados de nivel institucional a la cadena, reduciendo las barreras de entrada y ampliando el acceso a activos alternativos que antes eran inalcanzables para la mayoría de los inversores.

La guía reciente del personal de la SEC aclara esta distinción. La tokenización liderada por el emisor a través de un agente de transferencia registrado crea una propiedad con todos los derechos accionarios completos. En comparación con el registro directo de accionistas, los tokens respaldados por un custodio pueden enfrentar un tratamiento regulatorio y limitaciones diferentes.

La verdadera condición de accionista permite funciones que las estructuras de tokens respaldadas por custodio no pueden lograr.

Los accionistas pueden operar las 24 horas en plataformas de trading compatibles, sin tener que esperar a que abra la Bolsa de Toronto. Los accionistas de Forward Industries pueden presentar su participación como garantía en Kamino. Incluso si las acciones se depositan en un pool de préstamos, Superstate puede rastrear la propiedad beneficiosa, por lo que los dividendos fluyen hacia el titular correcto sin importar dónde se custodie el token.

Backpack Exchange y Superstate anunciaron planes para permitir el margen cruzado entre acciones tokenizadas y activos cripto. Una vez implementado, los traders podrán mantener simultáneamente acciones tokenizadas y SOL, y usar ambos como garantía en la misma cuenta. Los brókeres tradicionales generalmente no pueden ofrecer este servicio porque las acciones y las criptomonedas existen en sistemas de custodia y liquidación completamente separados.

Es una eficiencia de capital sin precedentes. Los accionistas obtienen liquidez sin necesidad de vender, cubren riesgos entre clases de activos en una sola cuenta y pueden operar globalmente sin demoras de liquidación.

Recaudar capital sin suscriptores

El plan de emisión directa de Superstate permite que las empresas que cotizan en bolsa reduzcan su dependencia de los suscriptores tradicionales mediante la financiación en cadena. Los inversores pagan con stablecoins, las acciones se acuñan directamente en sus wallets y la empresa recibe los fondos al instante, sin demoras en la liquidación de efectivo.

La financiación de capital tradicional implica suscriptores, roadshows y demoras de liquidación que pueden durar semanas. La emisión directa lo comprime en una sola transacción, actualizando el registro de accionistas en tiempo real.

Se espera que las primeras emisiones ocurran a finales de este año, probablemente de pequeñas empresas que cotizan en bolsa y consideran que la infraestructura tradicional del mercado de capitales es demasiado costosa para el tamaño de sus operaciones.

Partes que aún faltan

La liquidez sigue estando fragmentada. Las acciones tokenizadas existen en múltiples cadenas, sin un libro de órdenes unificado que las conecte. El volumen de operaciones es bajo en comparación con los mercados tradicionales, lo que limita la escala que los inversores pueden mover sin afectar el precio.

Los requisitos KYC generan fricción con la arquitectura sin permiso de DeFi. Solo las direcciones en la lista blanca pueden poseer acciones tokenizadas, lo que significa que no pueden integrarse en todos los protocolos de préstamo o pools de liquidez. Los emisores necesitan verificar a los inversores antes de que reciban las acciones, y esta verificación debe mantenerse válida a medida que los tokens se transfieren entre wallets.

Fuera de EE. UU., los marcos regulatorios varían mucho. La guía de la SEC se aplica cuando intervienen las leyes federales de valores de EE. UU., pero Europa, Asia y otros mercados tienen sus propias reglas, que no necesariamente son consistentes.

Las bolsas tradicionales están observando de cerca. Nasdaq ha presentado una solicitud a la SEC para operar con valores tokenizados. Pero hasta que los reguladores y los participantes existentes aclaren cómo encaja esto en la estructura del mercado actual, el apoyo real de las bolsas a las acciones en cadena sigue pendiente.

Conclusión

Los bonos del tesoro tokenizados demuestran que este mecanismo puede funcionar a gran escala. Ahora, el espacio de las acciones está siguiendo el ejemplo, logrando una verdadera conformidad regulatoria y una verdadera integración con DeFi.

La apuesta del mercado es que el modelo de agente de transferencia, que registra a los titulares de tokens como accionistas reales, superará a las estructuras de propiedad indirecta que solo ofrecen exposición al precio.

Las acciones ahora pueden liquidarse al instante, operarse las 24 horas y usarse como garantía en un mercado que nunca cierra. Que esto se convierta en el estándar de cómo funcionan las acciones, o siga siendo un juego de nicho para empresas criptonativas, depende de que la liquidez y la transparencia regulatoria sigan el ritmo de la infraestructura ya establecida.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush